HOTLINE

HOTLINE  EMAIL

EMAIL

Thành viên - Hội viên

Tin tức Mới

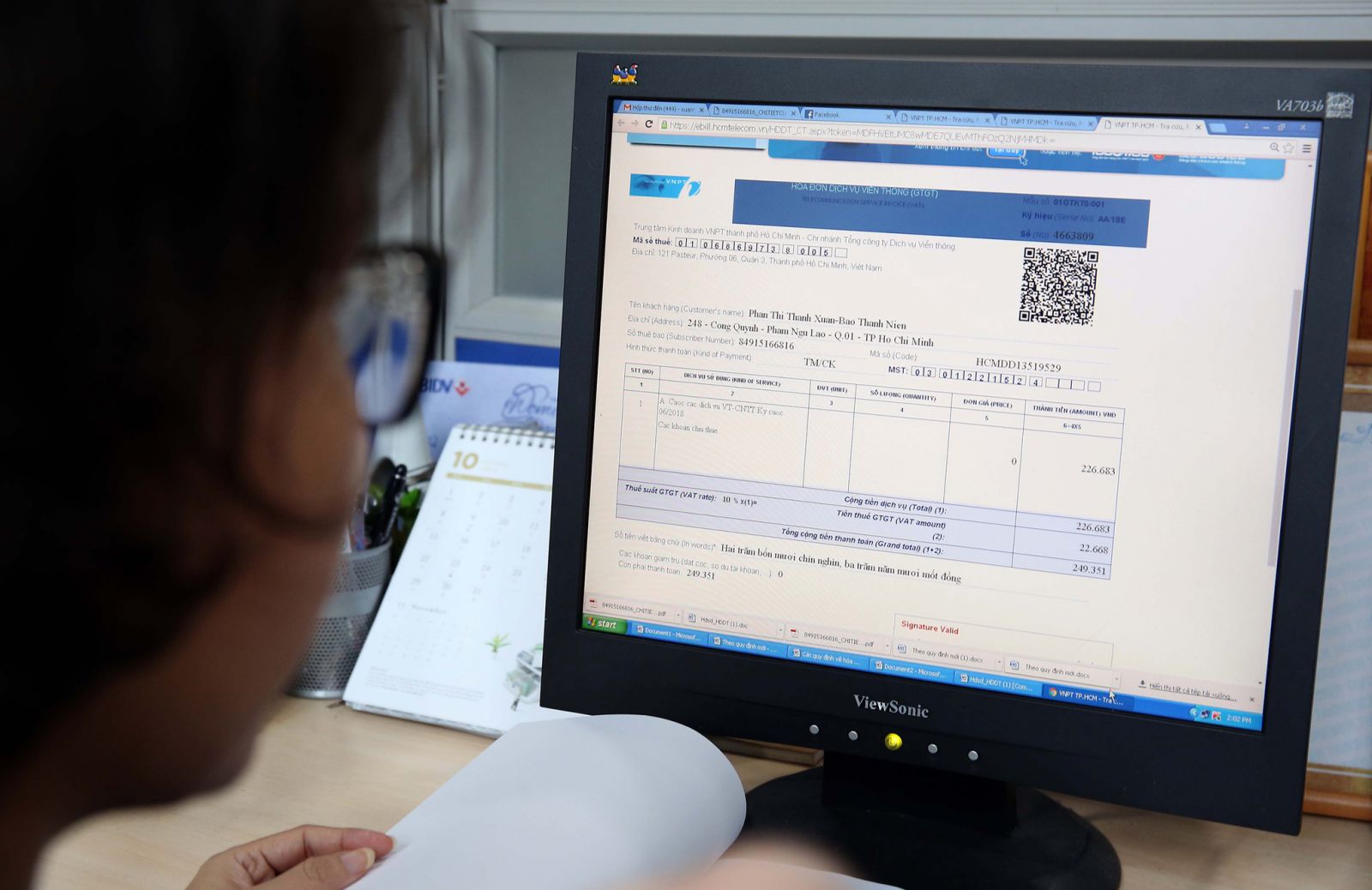

Tổng cục Thuế đề nghị các cục thuế tỉnh, thành tăng cường kiểm soát dữ liệu hóa đơn điện tử

Tổng cục Thuế đề nghị các cục thuế tỉnh, thành tăng cường kiểm soát dữ liệu hóa đơn điện tử